○山梨市地域経済牽引事業促進区域における固定資産税の課税免除に関する条例施行規則

平成20年10月1日

規則第31号

(趣旨)

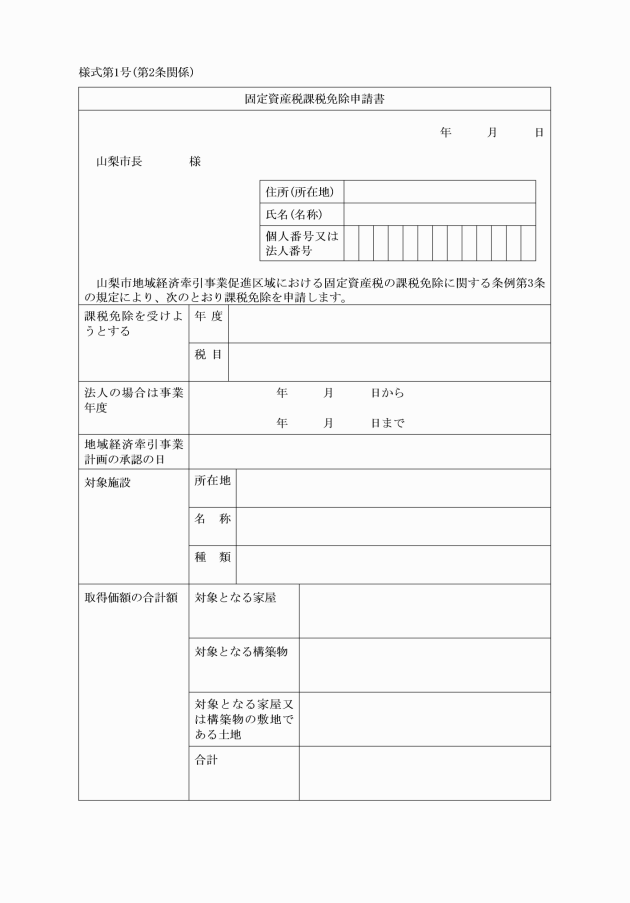

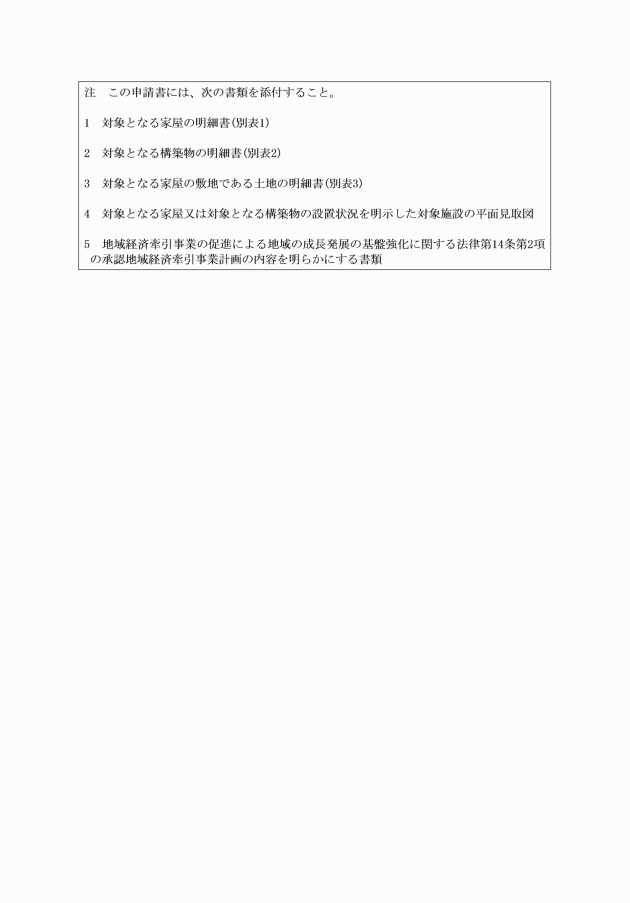

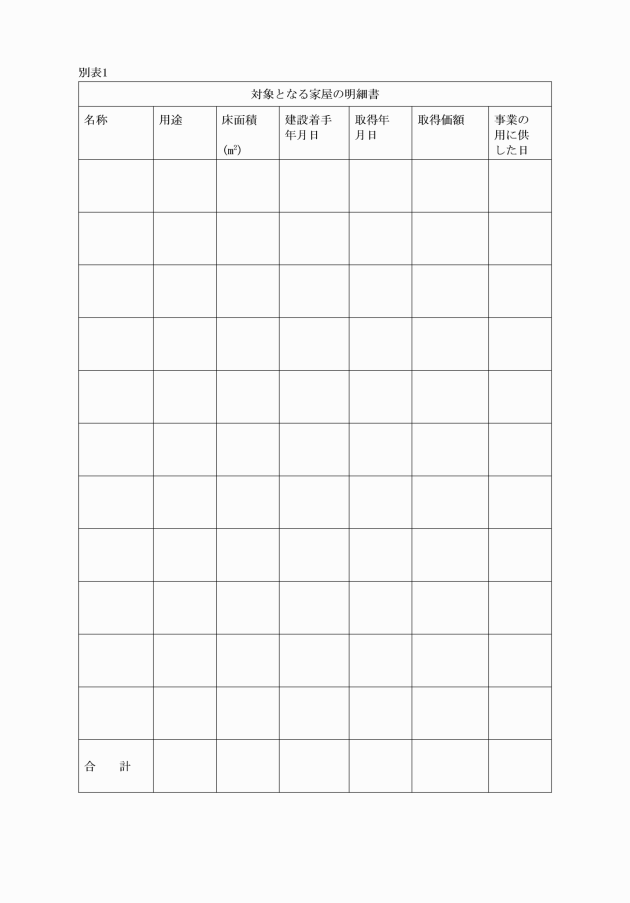

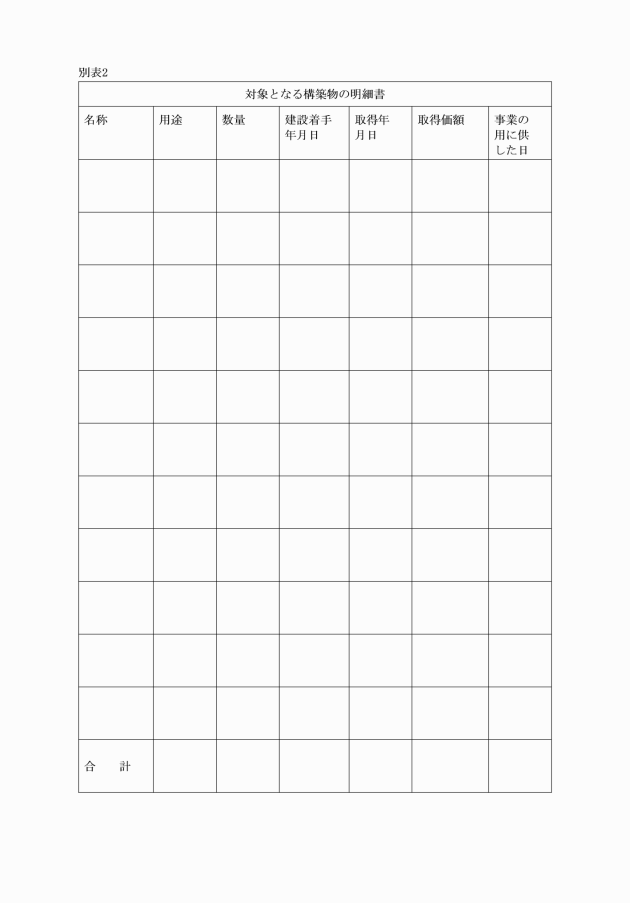

第1条 この規則は、山梨市地域経済牽引事業促進区域における固定資産税の課税免除に関する条例(平成20年山梨市条例第34号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

附則

この規則は、平成20年10月1日から施行する。

附則(平成27年12月22日規則第19号)

この規則は、平成28年1月1日から施行する。

附則(平成30年3月23日規則第10号)

(施行期日)

1 この規則は、平成30年3月23日から施行する。

(経過措置)

2 山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例の一部を改正する条例(平成30年山梨市条例第17号)附則第2項の規定によりなおその効力を有するものとされる同条例による改正前の山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例(平成20年山梨市条例第34号)第2条の規定による課税免除を受けようとする者については、この規則による改正前の山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例施行規則(以下この項において「旧規則」という。)第2条、第3条、様式第1号及び様式第2号の規定は、なおその効力を有する。この場合において、旧規則第2条第1項中「条例第3条」とあるのは「山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例の一部を改正する条例(平成30年山梨市条例第17号)による改正前の山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例(平成20年山梨市条例第34号)第3条」と、旧規則様式第1号中「山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例」とあるのは「山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例の一部を改正する条例による改正前の山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例」と、「企業立地の促進等による地域における産業集積の形成及び活性化に関する法律」とあるのは「企業立地の促進等による地域における産業集積の形成及び活性化に関する法律の一部を改正する法律(平成29年法律第47号)による改正前の企業立地の促進等による地域における産業集積の形成及び活性化に関する法律」と、旧規則様式第2号中「山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例施行規則」とあるのは「山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例施行規則の一部を改正する規則(平成30年山梨市規則第10号)による改正前の山梨市企業立地促進産業集積区域における固定資産税の課税免除に関する条例施行規則」とする。

附則(令和4年3月24日規則第2号)

(施行期日)

1 この規則は、令和4年4月1日から施行する。

(旧様式により調製した用紙に関する経過措置)

2 この規則による改正前の第1条から第57条までに規定する規則に規定する様式(以下「旧様式」という。)により調製した用紙は、この規則による改正後の様式によるものとみなす。

3 この規則の施行の際、現にある旧様式により調製した用紙は、当分の間、所要の調整をして使用することができる。