○山梨市固定資産評価事務補助員設置規程

平成21年3月1日

訓令第1号

(趣旨)

第1条 この訓令は、山梨市内における固定資産未評価の家屋を把握し、公正・公平な固定資産税の課税と税源の確保を図るため、山梨市固定資産評価事務補助員(以下「固定資産評価事務補助員」という。)を設置して情報提供を行うことにより、固定資産課税対象物の実地調査と課税事務を強化するものとする。

(固定資産評価事務補助員等)

第2条 固定資産評価事務補助員は、山梨市職員をもって充てる。

2 固定資産評価事務補助員の業務に対する特別の手当、報酬等は支給しない。

(対象固定資産)

第3条 固定資産評価事務補助員が業務の対象とする固定資産(以下「対象固定資産」という。)は、山梨市内おける建築中又は建築が完了していても固定資産未評価と思われる家屋(倉庫等を含む。以下同じ。)とする。ただし、建築確認申請(都市計画区域内)又は工事届(都市計画区域外)がなされていると判断される家屋を除く。

(固定資産評価事務補助員の業務)

第4条 固定資産評価事務補助員の業務は、次のとおりとする。

(1) 通勤途中で発見した対象固定資産の情報提供

(2) 職務で市役所庁舎外へ出かける途中、帰庁する途中等に発見した対象固定資産の情報提供

2 前項の情報提供先は、税務課固定資産税担当(以下「所管課」という。)とする。

(情報提供方法)

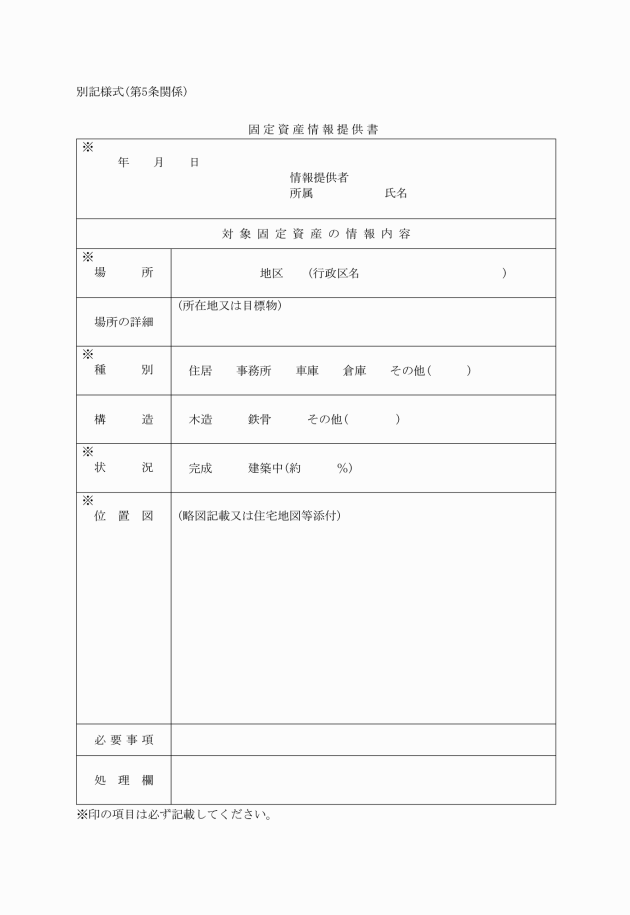

第5条 対象固定資産を発見した場合は、遅滞なく固定資産情報提供書(別記様式)に種別、位置、状況等の必要事項を記載し、所管課へ提出する。

2 前項の提出は、市役所電算システム(1人1台パソコン)のグループウェアを利用してデータで提出することができる。

(秘密の保持)

第6条 固定資産評価事務補助員は、その業務上知り得た事項を外部に漏えいし、又は目的外に利用してはならない。その職を退いた後もまた同様とする。

(情報の利用)

第7条 所管課は、提供された情報を確認の上、固定資産課税対象物で未評価家屋であるものについては、遅滞なく実地調査を行い、課税事務に反映させるものとする。

(その他)

第8条 この訓令に定めるもののほか、必要な事項は、市長が別に定める。

附則

この訓令は、平成22年4月1日から施行する。